La facturation électronique définition et enjeux

Qu’est-ce que la facturation électronique ?

La facturation électronique est la création, la transmission, la réception et l’archivage de factures sous forme numérique. L’article 26 de la loi de finances rectificative pour 2022 rend cette pratique obligatoire pour toutes les entreprises assujetties à la TVA et établies en France.

Contrairement au simple envoi de PDF par email, la facturation électronique implique :

- Un format structuré et lisible informatiquement (Factur-X en France)

- Une transmission via une plateforme agréée (PA), pas directement par email

- Une traçabilité complète de chaque échange

- Un archivage sécurisé et certifié

Objectifs de l’État

Cette obligation répond à plusieurs objectifs stratégiques :

→ Renforcer la lutte contre la fraude à la TVA

→ Diminuer les coûts déclaratifs et effectuer, à terme, le pré-remplissage des déclarations de TVA

→ Améliorer la connaissance en temps réel de l’activité des entreprises et le pilotage des politiques publiques

Avantages pour les entreprises

Bien que ce soit une obligation, la facturation électronique apporte des bénéfices significatifs pour les entreprises :

→ Suivi en temps réel des factures

→ Amélioration de la trésorerie

→ Automatisation des process et gain de temps

Calendrier de mise en place

Le déploiement de la facturation électronique suit un calendrier progressif, adapté à la taille de l’entreprise :

✓ À partir du 1er septembre 2026 : toutes les entreprises doivent pouvoir RECEVOIR des factures électroniques. C’est l’étape minimale de conformité.

✓ À partir du 1er septembre 2026 : les ETI et grandes entreprises (> 250 salariés) doivent ÉMETTRE des factures électroniques auprès de tous leurs clients B2B établis en France.

✓ À partir du 1er septembre 2027 : les PME et micro-entreprises (< 250 salariés) doivent également ÉMETTRE des factures électroniques.

✓ Obligation d’e-reporting : transmission périodique des données de facturation à l’administration pour les opérations avec des particuliers et à l’international.

Fonctionnement pratique

Le fonctionnement de la facturation électronique diffère selon le type de transaction.

Voici les trois principaux cas de figure :

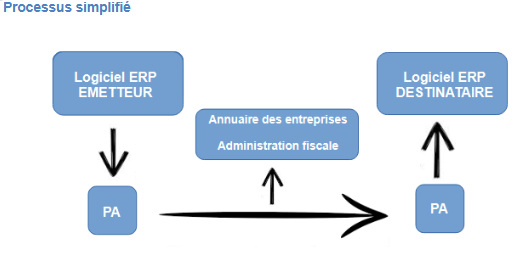

Cas 1 : Transaction B2B (inter-entreprises assujetties à la TVA en France)

C’est le cas le plus courant : deux entreprises établies en France, toutes deux assujetties à la TVA, échangent une facture.

Format requis : Factur-X (PDF + XML structuré)

Transmission via une Plateforme Agréée (PA) :

Vous ne pouvez pas envoyer la facture directement par email. Vous devez obligatoirement passer par une Plateforme Agréée (PA), un intermédiaire immatriculé par l’État.

Processus d’envoi :

Étape 1 : Vous préparez votre facture dans votre solution de facturation

Étape 2 : Vous générez la facture au format Factur-X

Étape 3 : Vous transmettez la facture à votre PA

Étape 4 : La PA localise la PA du destinataire via l’annuaire central de la facturation électronique

Étape 5 : La PA envoie la facture à la PA du client

Étape 6 : Le client reçoit la facture sur sa propre PA

Processus de réception :

Étape 1 : Le fournisseur envoie la facture via sa PA

Étape 2 : Votre PA reçoit la notification et vous informe qu’une nouvelle facture est disponible

Étape 3 : Vous consultez la facture sur votre PA

Étape 4 : Vous pouvez la télécharger ou l’intégrer automatiquement dans votre système

Étape 5 : Vous validez la facture ou la refusez si elle ne correspond pas à votre commande

Étape 6 : Vous procédez au paiement selon vos processus habituels

Cas 2 : Transactions avec des non-assujettis ou à l’étranger (e-reporting)

Si vous vendez à des particuliers ou à des clients internationaux, les factures ne passent pas par un tiers mais vous devez les déclarer via l’e-reporting.

Vous devez transmettre un état récapitulatif périodique de ces transactions directement via votre PA. Cet état agrégé sera transmis à l’administration fiscale automatiquement, sans que le particulier client n’ait besoin de posséder une PA.

Vous déposez vos factures électroniques sur votre PA. La plateforme extrait automatiquement les données nécessaires (montants, destinations géographiques, types de fournitures) et les transmet à l’administration fiscale pour la déclaration fiscale internationale.

Choisir sa plateforme agréée

Qu’est-ce qu’une Plateforme Agréée (PA) ?

Une Plateforme Agréée est un intermédiaire de confiance immatriculé et accrédité par l’État. Elle agit comme un hub central permettant :

- La réception des factures émises par votre entreprise

- Leur validation et leur conformité technique

- L’acheminement automatique vers les PA des destinataires

- L’archivage sécurisé et certifié de toutes les factures

- La transmission des données à l’administration fiscale

- La gestion de l’e-reporting

État actuel : Aucune PA validée encore

Situation au mois de novembre 2025 : AUCUNE Plateforme Agréée n’a encore été officiellement validée par l’État.

La vérification technique de la conformité de chaque PA est en cours et doit s’achever avant la fin de 2025. Cela signifie que :

- Il est IMPOSSIBLE de s’engager dès maintenant avec une PA spécifique

- Toute signature de contrat actuellement équivaut à un « chèque en blanc »

- Les conditions techniques, tarifaires et légales peuvent encore évoluer

- Attendre les validations officielles est la stratégie la plus prudente

Stratégie : Attendre les validations officielles

Notre recommandation est claire : ne vous précipitez pas

Il est dans votre intérêt d’attendre la validation officielle des PA par l’État avant de vous engager.

Voici pourquoi :

- Éviter de vous enfermer dans une relation commerciale potentiellement mauvaise

- Bénéficier de solutions éprouvées et validées techniquement

- Accéder à des tarifs et conditions matérialisés officiellement

- Profiter des retours d’expérience des premiers utilisateurs

- Disposer du temps nécessaire pour faire le bon choix

PDPLibre : Une opportunité de la communauté open source

Il existe une initiative intéressante : PDPLibre, une association réunissant :

- Éditeurs de logiciels de gestion

- Intégrateurs et prestataires IT

- Utilisateurs finaux (PME, TPE, grandes entreprises)

Objectif de PDPLibre : créer une offre de Plateforme Agréée open source, respectueuse des données et accessible à tous.

Avantages attendus :

- Transparence totale du code et des processus

- Protection des données de votre entreprise

- Pas de dépendance vis-à-vis d’un prestataire privé unique

- Coûts potentiellement plus attractifs grâce à la mutualisation

- Communauté forte pour l’évolution et le support

Conclusion sur le choix de la PA : Nous serons en mesure de vous proposer une solution appropriée dès que les PA seront officiellement validées et que nous aurons pu les évaluer.

Foire aux Questions

Suis-je obligé de passer à la facturation électronique ?

Oui, selon votre taille et vos délais. Les entreprises de > 250 salariés doivent être conformes à partir du 1er septembre 2026. Les autres (< 250 salariés) auront un délai supplémentaire jusqu’au 1er septembre 2027. Seuls de rares secteurs bénéficient de dérogations.

Quel format dois-je choisir : Factur-X, UBL ou autre ?

En France, Factur-X (PDF + XML) est très populaire et accepté universellement. UBL est le standard européen. Nous recommandons Factur-X comme format en France.

Dois-je obligatoirement utiliser une Plateforme Agréée tierce ?

Non théoriquement, mais fortement recommandé. Une PA centralise, valide et archive vos factures. C’est plus simple que de gérer vous-même les flux. Attendez que les PA officielles soient validées avant de choisir.

Que se passe-t-il si un fournisseur refuse de passer à l’électronique ?

Les dérogations existent mais doivent être justifiées. Après la date limite, la non-conformité peut entraîner des pénalités à la fois pour le fournisseur et potentiellement pour vous.

Où et comment archiver les factures électroniques ?

L’archivage doit être sécurisé et certifié (ISO 14641 ou équivalent). Vous pouvez utiliser votre PA ou une solution d’archivage spécialisée.

Quel est l’impact sur mes délais de paiement et ma trésorerie ?

Positif. Il est estimé que les factures électroniques seront traitées 5 à 15 jours plus vite, améliorant significativement le flux de trésorerie et les délais d’encaissement.

Suis-je concerné si je travaille surtout en B2C (clients particuliers) ?

Moins directement. Les obligations B2B concernent surtout les échanges inter-entreprises. Le B2C peut rester en PDF simple pour l’instant, mais préparez-vous à une évolution future.